Europa se prepara para la crisis energética

Las bolsas de Europa iban al alza mañana, al momento de abrir los mercados en Estados Unidos, con el índice FTSE 100 ganando 0.23%. El DAX subía 0.77%, el Euro Stoxx 50, 0.22% y el CAC 40, 0.19%. El IBEX 35 permanecía prácticamente sin cambio, subiendo 0.02%, de acuerdo con datos de la plataforma de inversión multiactivos eToro.

En Estados Unidos las bolsas abrieron mixtas, con el S&P500 subiendo 0.07%, el Dow Jones 0.14% y el Nasdaq perdiendo 0.16%. Sin embargo, en la primera media hora de negociaciones, los índices se volvieron negativos.

Europa se prepara para un invierno sin suministro de gas ruso, con paquetes multimillonarios de ayuda por parte de sus gobiernos, que van desde los 150,000 millones de dólares en Gran Bretaña, hasta los 65,000 millones de euros de Alemania. Los gobiernos se apresuran a proteger a usuarios, empresas y generadores de energía ante la escases, al tiempo que buscan poner en marcha un precio máximo al petróleo ruso a nivel global.

En ese contexto, las órdenes de fábricas en Alemania vuelven a caer, en este caso 1.1%, por quinto mes consecutivo. La situación en Europa apunta a una depresión y a una crisis energética que no podrá componerse del todo sino hasta 2023, ante indicios de que la guerra en Ucrania se extenderá por mucho más tiempo.

En Estados Unidos, el ISM de servicios, contra todo lo esperado, marca un ligero aumento a 56.9 puntos, desde 56.7 el mes anterior, mostrando una vez más que la Fed tiene espacio para subir la tasa de política monetaria en su próxima reunión en la tercera semana de septiembre.

La combinación de una próxima caída de la economía en Europa, el freno que se busca en Estados Unidos, y las dificultades en la economía china han sido suficientes para mantener el precio del petróleo en niveles comparativamente bajos, con el WTI en 87.54 dólares por barril y el Brent en 93.56 dólares. Ello pese al anunciado recorte en la producción de la OPEP+.

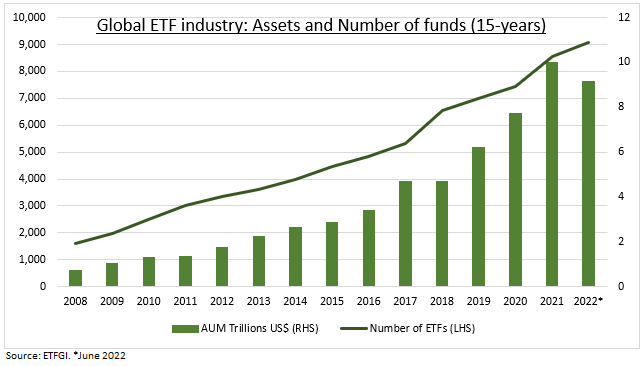

El creciente poder de los fondos pasivos

Septiembre y marzo son meses clave para el cambio en los índices de acciones más grandes del mundo. Estos reequilibrios han aumentado en importancia con el enorme crecimiento de la industria de fondos “pasivos” cotizados en bolsa (ETF) que los rastrea. La cantidad gestionada por los ETF se ha duplicado desde 2018 y ahora se sitúa cerca de los 9 billones de dólares en todo el mundo, una cifra que en realidad es mucho mayor, ya que muchos fondos «activos» los siguen de cerca.

Han atraído flujos de entrada sin piedad, a través de mercados alcistas y bajistas, a expensas de gestores activos con bajo rendimiento crónico. Se benefician de ser diversificados, líquidos, eficientes desde el punto de vista fiscal y de bajo costo. Los gestores de ETF cotizados y los proveedores de índices lo han hecho muy bien gracias a esta tendencia, con un 40 % más de ETF que de acciones cotizando actualmente en la NYSE y en la bolsa de NASDAQ. La industria está dominada por los “3 grandes”: MSCI (MSCI), S&P Dow Jones (SPGI) y FTSE Russell (LSEG.L), que constituyen el 69% de los ingresos de la industria de índices.

El rebalanceo del S&P 500 se llevará a cabo el 16 de septiembre, que también es el día de vencimiento de los futuros y opciones de «cuádruple brujería». Este rebalanceo por sí sólo va a impulsar un flujo pasivo estimado en 70,000 millones de dólares. El nuevo balance de los índices MSCI el 31 de agosto y el Hang Seng el 5 de septiembre serán seguidos por los cambios del FTSE 100 y el DAX el 19 de septiembre.

Los mayores gestores de ETF son Blackrock (BLK), con 2.2 billones de dólares, Vanguard, que no cotiza en bolsa, y State Street (STT). Solo el 17% de los fondos activos S&P500 de gran capitalización obtuvo un rendimiento superior en los últimos 10 años. Esta proporción aumenta entre los fondos internacionales y de pequeña y mediana capitalización, pero sigue estando por debajo del 50%.

Los números son “menos malos” en tiempos de crisis. El 40% obtuvo un rendimiento superior en 2020 y el 52% en 2009, aprovechando su flexibilidad para mantener efectivo y sobreponderar los sectores defensivos. Vea nuestra conversación Bull Club con Robin Wigglesworth sobre la industria de ETF.