Abren bolsas al alza, después de martes negro

Las bolsas de Europa iban a la baja esta mañana, al momento de abrir los mercados en Estados Unidos, con el índice FTSE 100 perdiendo 1.18%. El DAX bajaba 1.07%, el Euro Stoxx 50, 0.54% y el CAC 40, 0.41%. El IBEX 35 perdía 0.05%, de acuerdo con datos de la plataforma de inversión multiactivos eToro.

En Estados Unidos las bolsas abrieron al alza, en lo que se califica como un “rebote de gato muerto”, con el S&P500 subiendo 0.34%, el Dow Jones 0.21% y el Nasdaq ganando 0.27%.

La caída de entre 4 y 5% en los índices confirmó un martes negro, debido al dato de inflación en EE. UU. (ver análisis abajo). Hoy el índice de precios al productor bajó 0.1% en términos mensuales y pasó de 9.8 a 8.7% en términos anuales. Sin embargo, al igual que con la inflación al consumidor, el índice subyacente, que elimina los precios más volátiles se incrementó en 0.4%, una décima más que lo esperado. Los precios subyacentes al productor también disminuyeron su alza en términos anuales a 7.3%, pero se demuestra que hay elementos que no ceden en el combate a la inflación.

Algunos inversionistas ahora esperan un incremento de 1% en la tasa de la Fed, pero la mayoría coincide en que se tratará de un nuevo aumento de 0.75%.

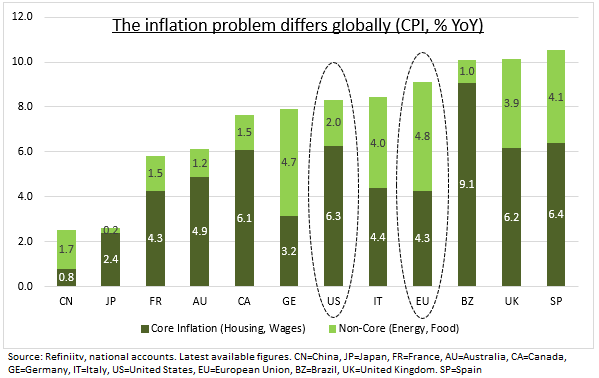

Cómo difiere el panorama de la inflación en todo el mundo

El mundo ha visto choques comunes de Covid y de inflación energética, pero el nivel y los factores impulsores de la inflación aún difieren mucho (ver gráfico) y esto tiene grandes implicaciones para la política de los bancos centrales, los riesgos de recesión y las divisas.

El problema de la inflación de EE. UU. es el más difícil de resolver, ya que los factores subyacentes, desde la vivienda hasta los salarios, son frustrantemente difíciles. Esto prepara a los mercados para un camino de recuperación difícil hacia 2023. Una inflación europea más centrada en la energía podría disminuir sorprendentemente rápido, y con una tendencia alcista más clara del mercado hacia un sentimiento y valuaciones muy deprimidos. Los precios europeos del gas natural cayeron casi a la mitad la semana pasada. Asia sigue siendo el refugio, con una inflación atípica, un exceso de capacidad arraigado, fuerzas deflacionarias, tasas de interés más bajas y riesgos de crecimiento.

EE. UU.

Los datos más recientes muestran que el aumento de la inflación general se modera al 8.3% frente a un máximo reciente del 8.5%, aunque la inflación subyacente y persistente aumentó al 6.3%. Las presiones salariales son altas, con el doble de puestos de trabajo disponibles para los desempleados, mientras que los aumentos de precios de casi el 20% elevan los costos de vivienda. Esto mantendrá a los mercados en vilo, y a la Fed en la lucha contra la inflación. Los riesgos de recesión y utilidades de EE. UU., impulsados por la propagación del enfriamiento en el mercado laboral y de la vivienda, están aumentando.

Europa

El continente ha recibido el aumento de precios impulsado por la energía como un golpe en la barbilla, sin el mismo crecimiento salarial o apoyo al gasto público visto en otras partes del mundo. Esto ahora está cambiando. Los temores de recesión están disminuyendo, en la medida que aumenta el gasto fiscal y se desploman los precios de la gasolina. Las expectativas de inflación a 5 años a futuro son de un 2.5% similar en Alemania que en EE. UU., aunque el pronóstico del Reino Unido es un más alto 4%.